ライフプランニングの必要性-Part 1

初めまして。

ライフプランナーの屋良雄一(ヤラユウイチ)と申します。

私はソニー生命保険株式会社に勤務しており、職業柄、個人法人問わず、多くの方の人生のプランニングに微力ながら関わらせていただいております。

今回、ライフプランニング(ライフデザイン)についてコラムを書かせていただく機会をいただきました。全2回のコラム掲載を予定してますので、第1回(今回)はライフプランニングとは、という概要をお伝えし、第2回コラムでは、より具体例を用いて皆さまに少しでもわかりやすく、我が事として感じていただけるように精一杯努めてまいりますので宜しくお願い致します。

沖縄県が抱える課題から考えるライフプランニング

沖縄県は全国と比較して離婚率が高いうえに生涯未婚率も高いです。

(参照元:沖縄県の50歳時未婚率:https://enmaru.okinawa/unmarried-rate-at-age-50/)

その背景は個々によって様々であるが、経済的な理由も大きな要因の一つであると考えられます。

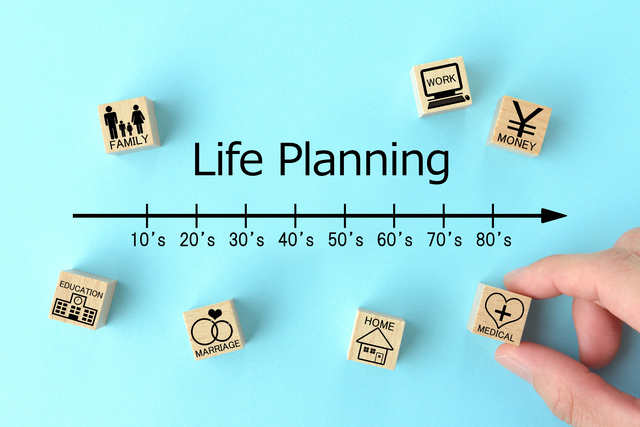

このような状況を改善する策の一つとして、”収支のバランス”を可視化することができる。

『ライフプランニング』を体験し、働き方やお金の使い方、生活設計等を確認することができることで、自身の現状と将来への理解も深めることができ、前向きに歩むきっかけにもなることと思います。

もう少し踏み込んでみますと、全国的に未婚化・晩婚化が進んでいる中、生涯未婚率調査(※出典元:国立社会保障・人口問題研究所『人口統計資料集 2018』)の中では、結婚できない理由(生涯独身でいる理由)のひとつとして高順位に「経済的に余裕がない」ことが挙げられています。

今現在の所得が低いことや、結婚するためには十分なお金(預貯金等)が必要だと感じ、経済的な悩みで結婚に踏み込めないという理由で結婚するタイミングを逃している方も少なくないのではないでしょうか。(※詳細は次回コラムに掲載予定)

反面、そのような考えの方々は今後の結婚生活において金銭的に不自由な生活を送りたくない、経済的不安に陥りたくない等、漠然としたイメージなのかもしれないが、お金のことについて真摯に捉えているとも言えるかもしれません。

人の数だけ考え方も多様であるので、結婚できない理由も同様にさまざまな要因が考えられます。私は、男女ともに結婚に対する意識や価値観等の違いも影響すると思うものの、結婚できない理由などは、少なからず本人の「明確な人生設計(ライフプランニング)と意識」で改善できるものと考えています。

実際に私の身近に、経済的なことを意識し過ぎて婚期を逃している知人がいるので話を聞いたことがあります。

良きパートナーに出会えたとしても、預貯金がないと披露宴ができないと思い込んでおり、仮に披露宴ができたとしてもその後生活、お子様の誕生により生活費が増え、

今後の教育費もどれだけかかるのやら・・・

家族をもったらマイホームも購入したいと思うが到底無理だろう・・・

老後の公的年金もどうなるかわからないし・・・

結婚はしたいけど、経済的不安を抱える中なら誰にも迷惑をかけず一人で生きていった方が良いと発言があったのを今でも鮮明に覚えています。

私はそれを聞いて、なんとも言えないモヤモヤした気持ちになりました。この知人は、自分一人の経済力でどうにかしていこうという想いがあり、また、今後先のある程度のイベントのイメージは出来ているのだが、経済的な部分については霧がかかっており漠然とした考え方で『結婚はできない』と判断し、結果的に結婚するきっかけを自分自身が離してしまったのではないかと感じました。

ライフプランニングがなぜ効果的なのか

ライフプランニングは

- これからの先の長い人生における自分の夢やありたい姿を描く

- これからの人生におけるイベントや実現したい夢を時系列で整理

結婚・出産・お子様の教育・家族旅行・マイホーム購入・車の買い替え・老後の生活等 - 整理できたら将来の収支をシミュレーションする

描いたライフプランを実現するにはどれくらいのお金が必要になるのか見える化(可視化)する。

これからの生活費やお子様の教育費、住宅にかかる費用などの『出ていくお金』とこれからの給与や支給予定の年金などの『入ってくるお金』が時間の経過とあわせて整理することができます。なので、収支バランスが明確になり霧がかっていた経済的な問題の解決や目標を達成しやすくなることによって将来に対して少なからずポジティブな影響を与えることができるものと私は自信をもっています。

金融庁から『最低限身に付けるべき金融リテラシー(※注記:個人がすべての財源を使って情報に基づいた効果的な決定を下せるようにする一連のスキルと知識を持っていること。)』が発せられていますが、金融リテラシーの4分野のひとつとして『生活設計(ライフプランの明確化及びライフプランを踏まえた資金確保の必要性の理解)』があります。

自分の身は自分で守らなきゃいけない時代がやってくるとも言われ、国自体も生活設計(ライフプラン)の重要性を感じており、国民に周知したい想いがあることが伺えます。

金融リテラシー調査(2019年3月 金融広報中央委員会が実施)で全国最下位である沖縄県ですが、結婚後においては 夫、妻、個々人ではなく、「夫婦」で協力しながら家計をやりくりしていくことが基本であるからこそ、「家計は妻(夫)が管理」するものと考えず、夫、妻の双方に金融リテラシーを身に付けて頂きたいと思います。

また、結婚を意識している方にもライフプランニングを学んで頂き、霧がかかっていた将来に対する経済的不安の解消に繋がれば幸いです。

次回はよりライフプランニングの実際の事例も紹介しながら、より踏み込んだ内容をお伝えできればと思います。

この記事を書いた人

ソニー生命保険株式会社

https://lifeplanner.net/yara-yuuichi/

名桜大学を卒業後、沖縄トヨタ自動車株式会社に就職。

レクサス那覇に配属となり10年間営業に従事。

多くの経営者との出会いから金融のプロを目指し現職へ。

◆保有資格◆

相続診断士、投資診断士、ファイナンシャルプランナー2級

2020年MDRT会員、トータルライフコンサルタント、ライフプランナー